Siklus Akuntansi untuk Perusahaan Dagang

Pernahkah kamu mendengar istilah siklus akuntansi? Istilah ini tidaklah asing karena sering diguankan dalam kehidupan sehari-hari. Lebih jelasnya, siklus akuntansi pada sebuah perusahaan merupakan suatu proses membuat laporan keuangan perusahaan dalam suatu periode tertentu. Biasanya siklus akuntansi berawal dari transaksi hingga pembuatan laporan keuangan perusahaan yang kemudian dilanjutkan dengan adanya saldo yang dtutup dengan closing entry (jurnal penutup) atau sampai jurnal pembalik. Lalu, adakah hubungannya dengan perusahaan dagang? Tahukah kamu apa yang dimaksud dengan perusahaan dagang?

Perusahaan dagang merupakan perusahaan yang proses kerja (bisnisnya) adalah membeli barang dari pemasok lalu menjual lagi ke konsumen tanpa mengubah wujud barang dagangnya. Mudahnya, bisa kamu temukan dalam kehidupan sehari-hari, seperti toko kelontong, supermarket, minimarket dan yang lainnya. Jenis usaha tersebut membeli stok barang kebutuhan sehari hari dari supplier atau pemasok kemudian menjualkannya lagi ke konsumen.

Dalam menjalankan usahanya, sebuah perusahaan jasa, tentu memerlukan laporan keuangan yang bertujuan untuk melihat kondisi keuangan perusahaan. Oleh karena itu, siklus akuntansi sangat berguna di dalam proses kerja perusahaan jasa ini. Sebenarnya, siklus akuntansi pada perusahaan dagang tidak jauh berbeda dengan siklus akuntansi pada perusahaan jasa. Namun, artikel ini tidak akan membahas keduanya, yang akan dibahas hanyalah siklus akuntansi dari perusahaan dagang. Untuk lebih jelasnya, yuk disimak penjelasannya di bawah ini!

Perusahaan Dagang dan Siklus Akuntansi

Baik perusahaan dagang maupun perusahaan jasa, seluruh transaksi yang dilakukan harus dicatat kedalam jurnal lalu dibukukan atau dikelompokkan kedalam rekening akun di buku besar secara periodik. Lalu pada akhir periode akuntansi, seluruh saldo dari semua rekening akun dihitung dan dimasukkan ke dalam neraca lajur yang digunakan sebagai alat bantu menyusun laporan keuangan. Jurnal penyesuaian dan jurnal penutup juga dilakukan dalam perusahaan dagang, begitupun dengan pembuatan neraca saldo setelah tutup buku perlu dilaksanakan sebagai tahap terakhir dalam siklus akuntansi.

Tahap Siklus Akuntansi pada Perusahaan Dagang beserta Contohnya

Pada dasarnya, tidak ada yang jauh berbeda dari siklus akuntansi perusahaan jasa maupun dagang. Kegiatannya sama mulai dari pencatatan semua transaksi kedalam jurnal lalu di bukukan kedalam buku besar dengan kelompok akun yang sejenis. Pada akhir periode, setiap saldo dari semua rekening dihitung dan dicantumkan kedalam neraca lajur yang kemudian memudahkan proses pembuatan laporan keuangan.

1. Identifikasi Transaksi Jurnal Umum

Tahap siklus akuntansi yang pertama adalah mengidentifikasi transaksi yang terjadi pada perusahaan yang melibatkan semua akun. Terdapat dua cara membuatnya, yakni metode periodik (fisik) dan perpetual (terus-menerus). Berikut ini akan ditampilkan contoh jurnal umum dari kedua metode yang digunakan agar kamu semakin paham tentang bagaimana menyusun jurnal umum.

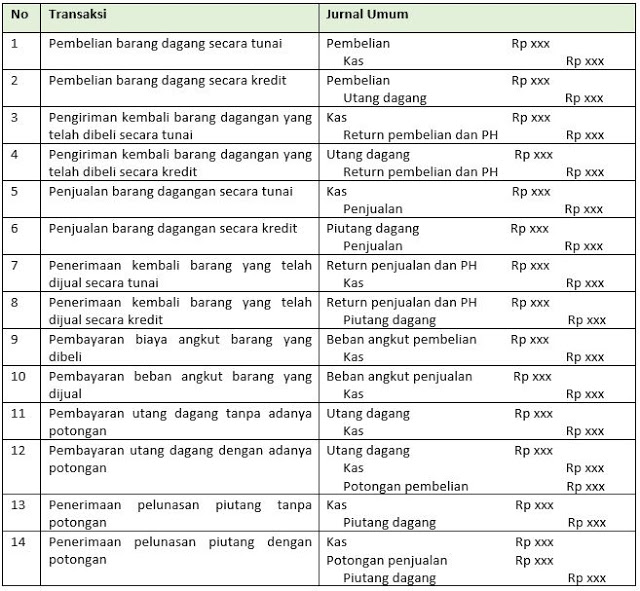

Jurnal Umum Periodik

Metode Periodik atau Fisik biasanya digunakan pada perusahaan yang menjual barang dagangan dengan harga yang relatif murah, tetapi sering terjadi. Dalam metode Periodik atau Fisik, perpindahan barang dagangan baik yang masuk maupun keluar tidak akan dicatat. Selain itu, akun persediaan barang dagangan tidak bisa dicatat didebit untuk transaksi pembelian barang dagangan dan tidak bisa dicatat dikredit untuk transaksi penjualan barang dagangan.

Dalam metode Periodik atau Fisik, akun pembelian bisa dicatat didebit untuk transaksi pembelian barang dagangan, sedangkan akun penjualan bisa dicatat dikredit untuk transaksi penjualan barang dagangan. Pencatatan traksaksi dengan metode ini mengakibatkan persediaan barang tidak bisa diketahui setiap saat karena pencatatan dilakukan secara periodik (berkala) pada akhir periode. Berikut ini akan ditampilkan contoh jurnal umum bentu periodik untuk memudahkanmu mengerti:

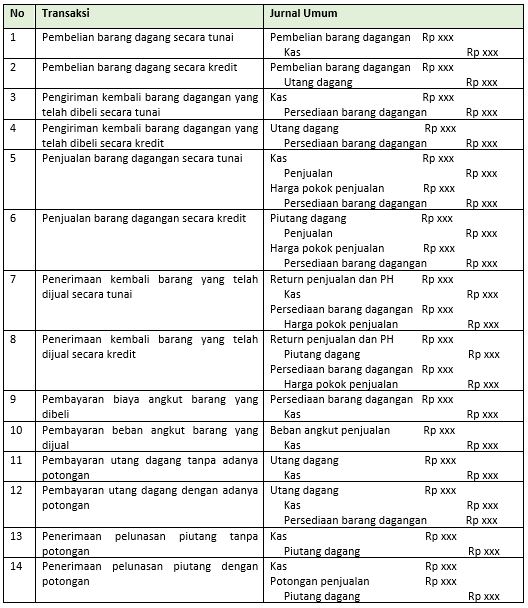

Jurnal Umum Perpetual

Metode perpetual atau terus-menerus biasanya digunakan pada perusahaan yang menjual barang dagangan dengan harga yang relatif mahal, tetapi jarang terjadi.

Pada metode perpetual atau terus-menerus, transaksi pembelian barang dagangan dapat dicatat dengan mendebit akun persediaan barang dagangan sebesar harga beli (harga perolehan), sebaliknya jika terjadi penjualan akan dicatat dengan mengkredit akun persediaan barang dagangan sebesar harga pokoknya.

Pencatatan traksaksi dengan metode ini hasilnya lebih akurat dibandingkan metode periodik karena pencatatan dilakukan secara terus-menerus dan terperinci untuk setiap transaksi yang terjadi dalam perusahaan dagang, selain itu persediaan barang dagang dapat diketahui setiap saat karena tercatat secara terus-menerus. Berikut ini akan ditampilkan contoh jurnal umum bentuk perpetual untuk memudahkanmu mengerti:

2. Jurnal Khusus

Bagi perusahaan yang mempunyai transaksi yang sedikit mungkin bisa saja hanya menggunakan jurnal umum untuk mencatat transaksinya. Namun pada kasus perusahaan dengan transaksi yang banyak, tentu sulit untuk mengkelompokkannya, jadi butuh jurnal khusus sebagai buku jurnal yang mewadahi transaksi-transaksi tertentu. Penggunaan jurnal khusus dapat membuat efisiensi waktu tenaga dan biaya. Jenis-jenis jurnal khusus diantaranya :

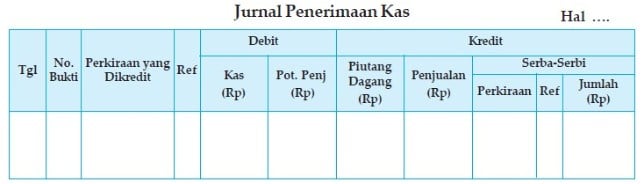

Jurnal Penerimaan Kas

Jurnal penerimaan kas merupakan buku jurnal yang digunakan untuk mencatat seluruh transaksi yang berhubungan dengan penerimaan uang secara tunai maupun non tunai. Penerimaan uang tunai berasal dari berbagai sumber.

Di dalam jurnal penerimaan kas, juga terdapat beberapa transaksis khusus, yaitu:

- Penjualan tunai

- Penerimaan pelunasan piutang

- Pengembalian atau retur pembelian secara tunai, dan

- Penerimaan pendapatan.

Berikut ini akan ditampilkan contoh jurnal jurnal penerimaan kas untuk memudahkanmu mengerti:

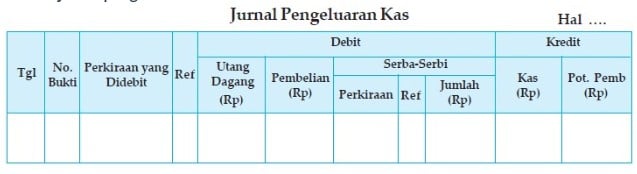

Jurnal Pengeluaran Kas

Jurnal khusus pengeluaran kas dapat diartikan sebagai sebuah jurnal khusu yang dibuat untuk mencatat semua transaksi yang berhubungan dengan pengeluaran uang atau pembayaran uang tunai kepada suplayer.

Berikut ini beberapa transaksi yang tercatat pada jurnal khusus pengeluaran kas:

- Pembayaran atau pelunasan utang dagang

- Pembelian secara tunai

- Retur penjualan

- Pengambilan uang tunai untuk keperluan pribadi atau prive

- Pembayaran beban-beban

Sekarang, untuk memudahkanmu mengerti, akan disertakan contoh dari jurnal pengeluaran kas, berikut ini:

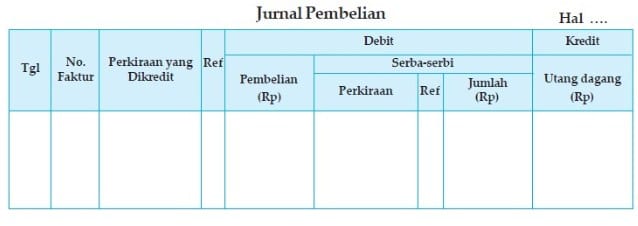

Jurnal Pembelian

Jurnal khusus pembelian itu sendiri merupakan jurnal yang digunakan untuk mencatat semua jenis transaksi pembelian yang dilakukan secara kredit, baik pembelian barang maupun bukan barang dagang.

Pencatatanya meliputi:

- Pembelian barang dagang dengan kredit

- Pembelian perlengkapan, peralatan serta aktiva lain secara kredit

Lalu, contohnya seperti apa sih? Untuk menjawab rasa penasaranmu, akan kami tampilkan contoh dari jurnal khusus pembelian ini:

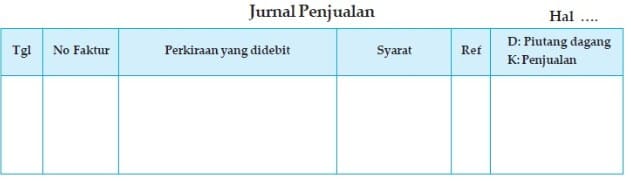

Jurnal Penjualan

Merupakan bentuk buku jurnal yang digunakan khusus untuk mencatat semua transaksi yang berkaitan dengan penjualan barang dagan cara kerdit. Tidak ada akun khusus yang harus dimasukkan dalam jurnal ini adalah hal yang membedakan antara jurnal penjualan dengan yang lainnya. Maka, untuk membuatmu semakin paham, berikut akan ditampilkan contoh pencatatan dari jurnal khusus penjualan:

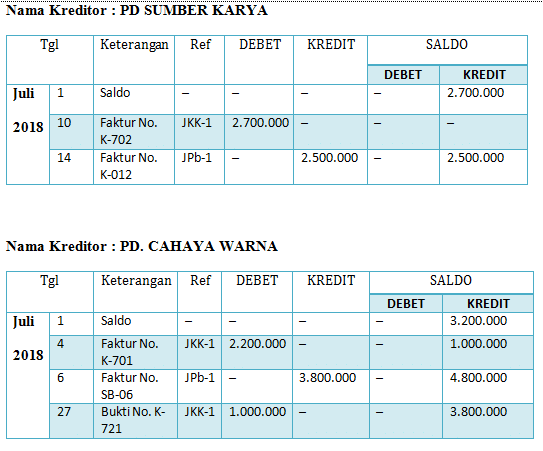

3. Buku Besar Pembantu

Setelah jurnal khusus yang dibuat untuk mencatat transaksi tertentu, perusahaan dagang juga membuat buku besar khusus yang disebut dengan buku besar pembantu.

Buku besar pembantu adalah bagian dari buku besar umum yang digunakan untuk merinci lebih lanjut data dalam satu akun. Pencatatan beberapa akun tertentu (akun piutang dan akun hutang) untuk kemudian dijadikan dasar informasi untuk menyusun neraca saldo suatu perusahaan dagang

Buku besar pembantu utang (account payable subsidiary ledger).

Buku besar pembantu utang ini berfungsi untuk mencatat rincian utang menurut nama kreditor. Berikut akan dilampirkan contohnya, agar kamu lebih paham terkait buku besar pembantu utang ini

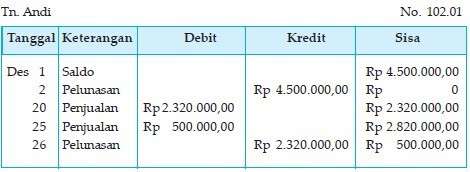

Buku besar pembantu piutang (account receivable subsidiary ledger).

Buku ini, berkebalikan dengan buku utang. Buku piutang ini berfungsi mencatat rincian piutang perusahaan menurut nama langganan (debitor). Lebih mudahnya, kamu bisa melihat contoh di bawah ini:

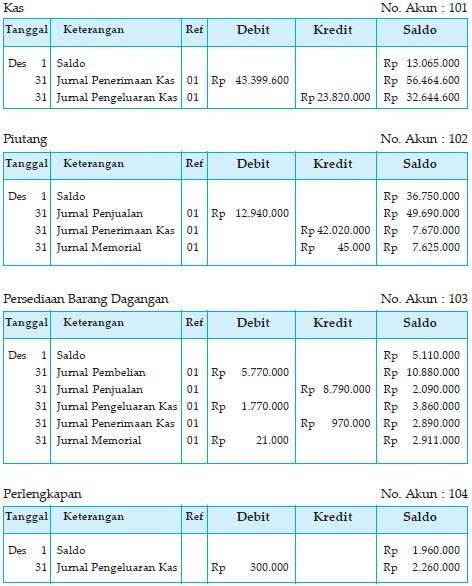

4. Posting ke Buku Besar

Tahap selanjutnya adalah memindahkan data dari jurnal umum ke dalam buku besar. Selain jurnal umum, pada perusahaan dagang informasi data buku besar berasal dari jurnal khusus. Peristiwa ini disebut dengan posting buku besar.

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar dengan prosedur berikut ini

- Jumlah nominal yang terdapat di jurnal khusus dipindah ke kolom saldo debit atau kredit dari rekening yang bersangkutan.

- Nomor halaman yang terdapat di jurnal khusus dipindah ke kolom ref buku besar sebagai tanda sumber pempostingan.

- Rekening-rekening yang terdapat di jurnal khusus setelah diposting diberi nomor sebagai tanda jumlah nominalnya telah dipindahkan ke buku besar.

- Jumlah yang dipindahkan ke buku besar merupakan jumlah akhir sehingga tanggal ditulis per akhir periode. Khusus untuk kolom serba-serbi yang terdapat di jurnal penerimaan dan pengeluaran kas, posting dilakukan menurut tanggal transaksi.

Untuk lebih mudahnya, perhatikan contoh hasil posting ke buku besar umum berikut ini!

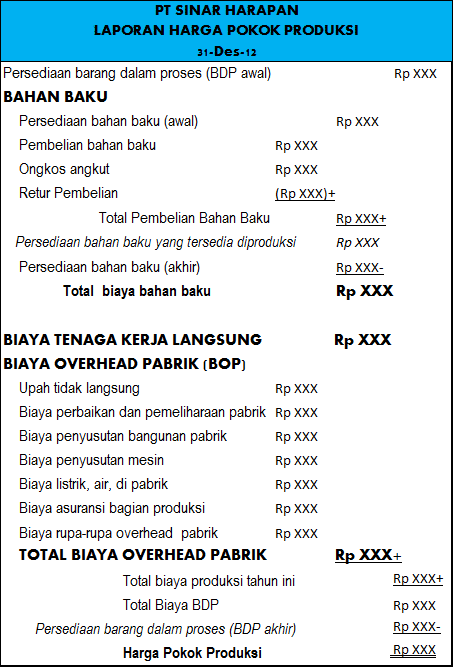

5. Laporan Harga Pokok Penjualan

Bila perusahaan dagang menerapkan metode pencatatan secara fisik, secara otomatis besarnya harga pokok barang yang terjual bisa ditentukan saat terjadi penjualan sehingga saat membuat jurnal penjualan sekaligus mencatat harga pokok penjualan.

Namun perhitungan HPP tetap dianggap sebagai komponen dari laporan laba ruhi yang akan disajikan dalam laporan keuangan.

Perhitungan harga pokok penjualan disusun pada akhir periode akuntansi atau pada saat pembuatan laporan keuangan, dan laporan HPP disajikan secara terpisah dari laporan laba rugi. Agar kamu lebih paham, berikut ini merupakan contoh pencatatan laporan HPP:

6. Membuat Neraca Saldo

Informasi yang digunakan untuk membuat neraca saldo adalah berasal dari buku besar yaitu setiap saldo akhir pada setiap akun-akun. Posisi debet dan kredit harus balance, jika tidak balance artinya ada kesalahan saat mencatat dari buku besar. Contoh pencatatan neraca saldo untuk perusahaan dagang bisa dilihat dari contoh berikut ini:

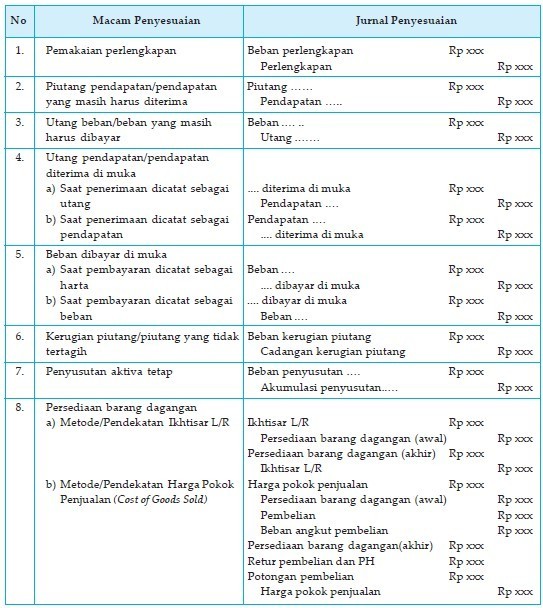

7. Jurnal Penyesuaian

Pembuatan jurnal penyesuaian adalah akibat dari terjadi transaksi yang berpengaruh kepada sejumlah akun perusahaan dan terkadang memunculkan kehadiran akun baru. Contoh transaksi yang terjadi pada perusahaan dagang biasanya adalah sewa toko yang sudah jatuh tempo. Atau bentuknya dapat dilihat pada contoh berikut ini

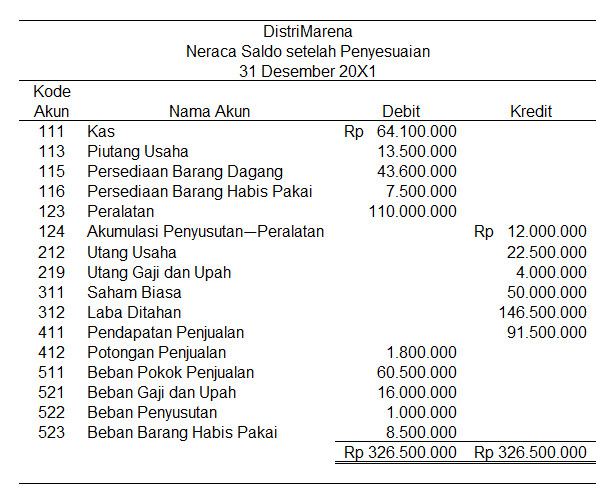

8. Neraca Saldo Setelah Penyesuaian

Tahap selanjutnya adalah penyesuaian neraca saldo dengan jurnal penyesuaian yang menghasilkan neraca saldo setelah disesuaikan (adjusted trial balance). Contohnya bisa kamu lihat di bawah ini!

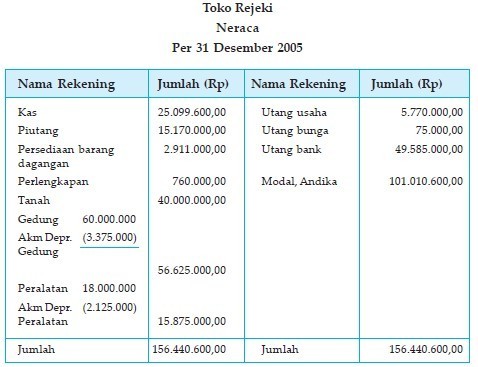

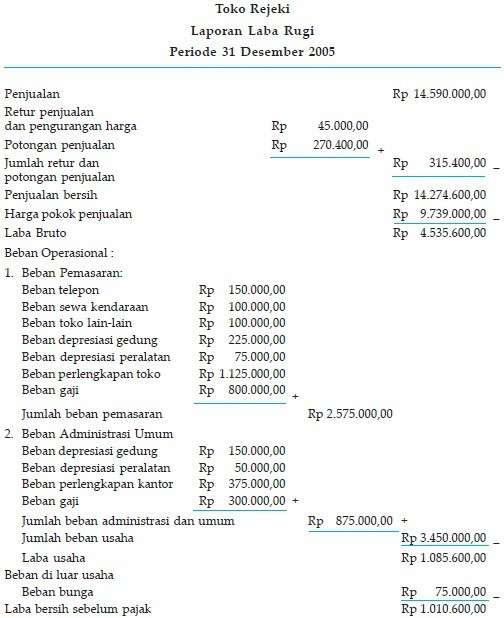

9. Menyiapkan Laporan Keuangan

Tahap berikutnya adalah pembuatan laporan keuangan. laporan keuangan ini dibuat dengan tujuan untuk memudahkan pencarian informasi mengenai posisi keuangan perusahaan seperti keadaan harta, utang dan modal perusahaan.

Informasi yang digunakan pada laporan keuangan berasal dari neraca saldo yang telah disesuaikan. Informasi tersebut bisa didapatkan pada laporan keuangan yaitu laporan laba rugi, laporan perubahan modal dan neraca. Contoh dari masing-masing laporan, bisa kamu lihat dari gambar-gambar yang akan disajikan di bawah ini ya!

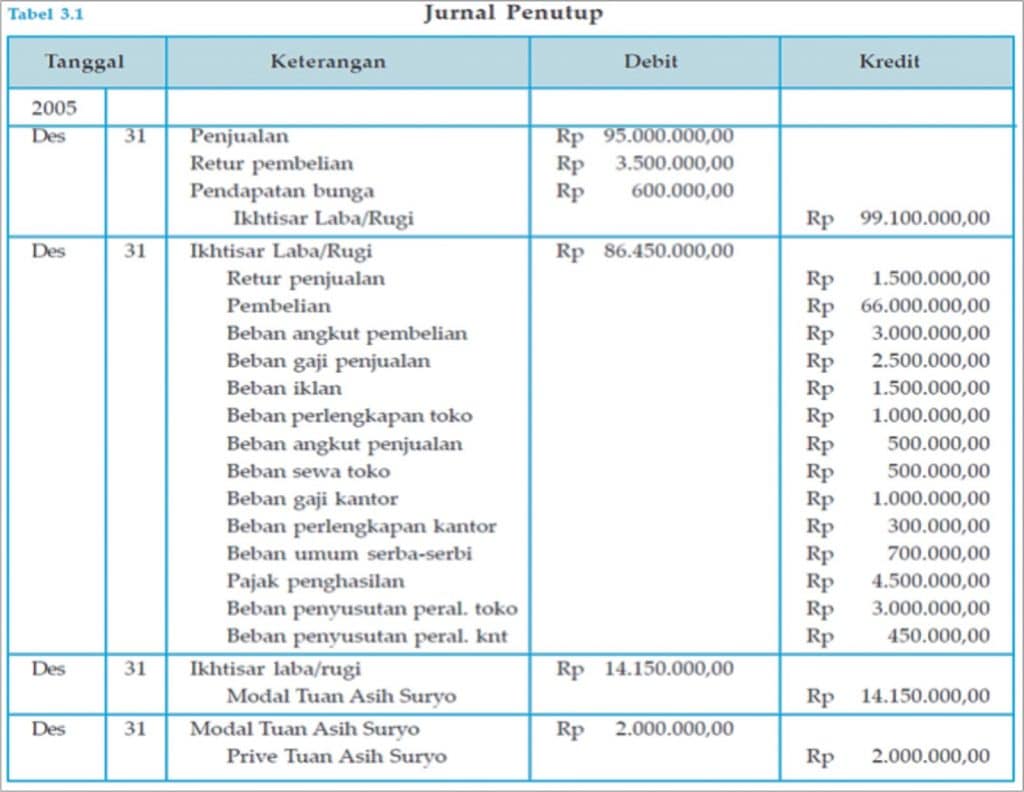

10. Membuat Jurnal Penutup

Tahap berikutnya adalah membuat jurnal penutup dari akun-akun yang terdapat di laporan laba rugi adalah akun pendapatan dan biaya. Berikut ini adalah contoh yang akan diberikan untuk jurnal penutup. Disimak baik-baik ya!

11. Neraca Saldo Setelah Penutupan

Tahap ini adalah penyesuaian antara neraca saldo dengan jurnal penutup. Lho, kenapa harus disesuaikan ya? Akun-akun perlu disesuaikan, karena bisa saja ada akun yang berubah dari awal pencatatan. Fungsinya untuk mencatat kembali akun-akun yang telah berubah baik saldo atau pun akunnya.

12. Jurnal Pembalik

Pada kondisi tertentu tidak perlu di buat jurnal pembalik karena jurnal pembalik dibuat hanya untuk akun-akun tertentu saja. Misalnya, untuk transaksi pendapatan yang diterima di muka yang pada saat penjurnalan dicatat dengan sebagai pendapatan atau untuk transaksi biaya yang dibayar dimuka (piutang). Kamu ingin contohnya? Tenang saja! Sudah kami sediakan contoh dari pencatatan jurnal pembalik di bawah ini

Dengan membuat jurnal pembalik, selesailah siklus akuntansi yang harus dibuat oleh perusahaan dagang. Terlihat cukup merepotkan, namun tanpa adanya pembuatan ini, perusahaanmu tidak akan mengetahui kondisi keuangan mereka dan akan sulit untuk mengembangkan usahanya.

Bagaimana? Apakah dengan mengetahui keseluruhan step yang dimiliki dalam siklus akuntansi kamu langsung tergerak untuk mencoba membuatnya? Siklus akuntansi ini akan sangat berguna di dalam mengelola keuangan perusahaan

Komentar

Posting Komentar